NEWS

分析机构再次上调182组件市场份额预期,光伏行业将回归标准化

发布时间:2022-12-18

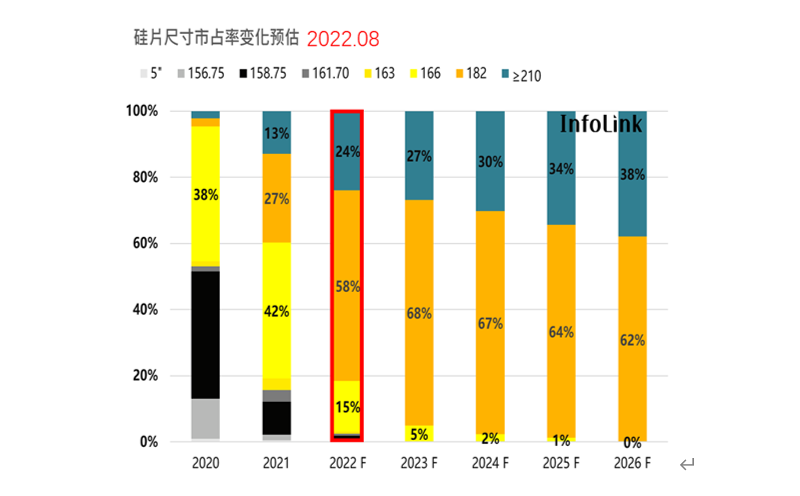

近日,第三方分析机构PV InfoLink更新了不同尺寸硅片产品的市场份额(2022年8月版),再次上调了182产品的市场占比预期:2022年上半年182组件的市场占比已超过60%,因此将其2022年的市场份额上调到58%;考虑到210规格市场份额保持在20%出头,且主要企业在新型电池的投资上都选择了182规格,因此相比上一版本,PV InfoLink大幅上调了182产品的远期市场份额。

结合此前182产品的实际份额持续保持上扬态势,我们预判:在182规格成为市场主流后,产业链协同优势将进一步释放,远期182产品的市场份额占比还将大概率持续上调。

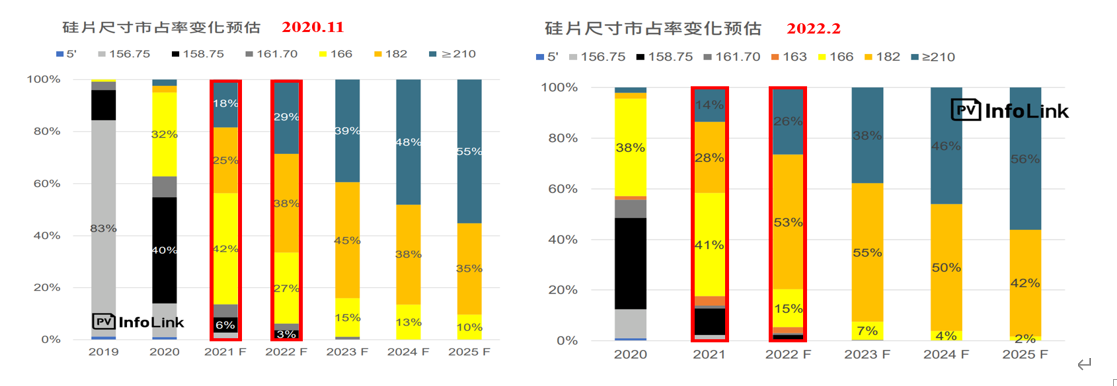

实际上182产品的第三方市场份额预期已经过多次上调(如下图,详见

https://mp.weixin.qq.com/s/GkCuTsk0_bwLZ_8kXcIO6g )。基于182与210硅片的组件均在2020年问世,最初的分析逻辑认为,182产品的上下游配套更容易实现,因此其前期市场份额略有优势。而210及以上尺寸则有大规模电池产能布局,远期会尽可能发挥设备能力,长远来看市场份额会以210为主。但这样的预测仅考虑了制造能力,在产品的技术与应用上的分析是不充分的:

以隆基、晶科、晶澳为代表的龙头企业认为,182产品在可靠性、制造、包装、安装、系统设计、电气安全等方面明显具有优势,两年来各项目的实际应用也证明了该判断:

Ÿ 182规格在硅片良率、PERC电池效率、良率上始终保持优势,在TOPCon电池上,210的制造良率与182的差距被进一步拉大;

Ÿ 竖立式包装在项目现场带来明显的不便,尤其是在组件的二次转运过程中。相反,182组件在侧立包装上的优势在全球范围内得到验证;

Ÿ 人工安装方面,工人普遍反馈1.3米宽的组件过宽、过重,持续工作时肌肉酸痛、安装效率下降。统计结果显示尺寸过大的组件安装破碎率增加了不止1倍。

因此,从更多的项目实践可以看出,专业的电站投资者与EPC企业已不再被表面上的高功率所吸引,而是更加理性地考虑价值与风险。目前,持续数年的电池、组件尺寸增大趋势得到抑制,随着182产品市场份额成为绝对主流,光伏行业将重回标准化,光伏技术创新的主题也将回归到转换效率提升的主航道上。

电话 18977723680

地址 深圳市龙华区大浪街道浪口社区华昌路241号佳天智汇创新园E栋

版权所有© 深圳市泓意宝自动化设备有限公司粤ICP备2021068460号